鉄オタ税理士のブログ

8.72024

「調整給付金」と「定額減税」二重取り(合法)

昨日の続き

昨日のポストで「アレ?」って思った方いませんか?

「調整給付金」は令和5年度で計算して、「定額減税」は令和6年度で計算すると、

その2年度で所得税や扶養親族数が異なると二重にもらえたりすることあるんじゃないか?

その2年度で所得税や扶養親族数が異なると二重にもらえたりすることあるんじゃないか?

って考えませんでしたか?

そうなんです。あるんです。

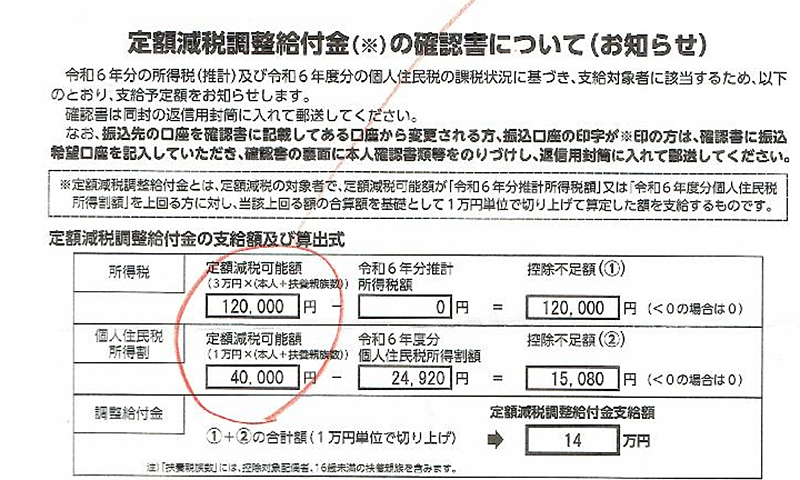

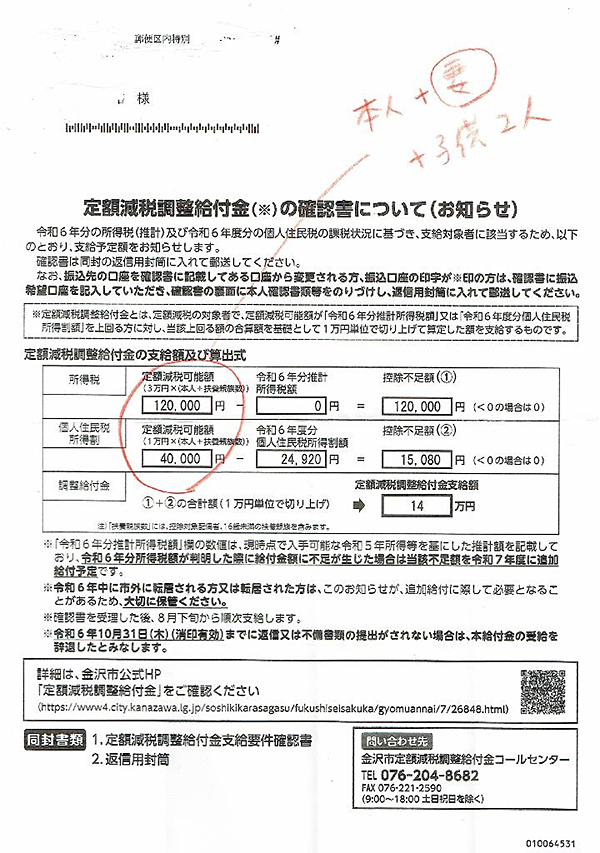

画像は、昨年末に当事務所に就職した職員のご主人のところに送られてきた「調整給付金」の案内です。

ご主人は「住宅ローン減税」が20万円くらい可能なので、昨年は所得税ゼロでした。

「扶養親族」は奥様(昨年は年末就職なので所得なしだから)と子供2人なので「所得税」は

30,000円×4=120,000円の減税に対し「住宅ローン減税」でゼロですので120,000円丸々給付です。

30,000円×4=120,000円の減税に対し「住宅ローン減税」でゼロですので120,000円丸々給付です。

しかし令和6年度は奥様は我が事務所で普通に1年間働いてますので「所得税」が必ず発生します。

仮に今年の奥様の所得税が40,000円だとすると、当事務所では30,000円(本人分)減税して10,000円

だけ徴収して納付します。

だけ徴収して納付します。

↑あれ?奥様の30,000円二重に減税されていませんか?

そうなんです二重に減税(給付)されてるんです。

だとしたら、当然来年確定申告してその分納付して二重分を返還すべきですよね?

ところがこれが「不要」なんです。

5年度で計算した「調整給付金」と6年度の「定額減税」を精算して返金の必要はないんです!

合法的な二重取りです。

もっと極端な例だと、奥様が就職しなくても、↑の「住宅ローン減税」が

昨年で10年の期限切れで終わったとします。

昨年で10年の期限切れで終わったとします。

今年はまともに20万円の所得税がかかったとします。

では今年の「定額減税」は?

丸々12万円できるんです。12万円二重取りです。

もちろん、当事務所の職員の例は、偶然そういう状況になっただけですが、

「扶養親族の付け替え」「給与の増額、減額による扶養控除の可否」なんて同族会社なら

意図的になんでもできそうです。

「扶養親族の付け替え」「給与の増額、減額による扶養控除の可否」なんて同族会社なら

意図的になんでもできそうです。

しかもそれが合法なんです・・・。

なんかおかしいですよね??