鉄オタ税理士のブログ

8.62024

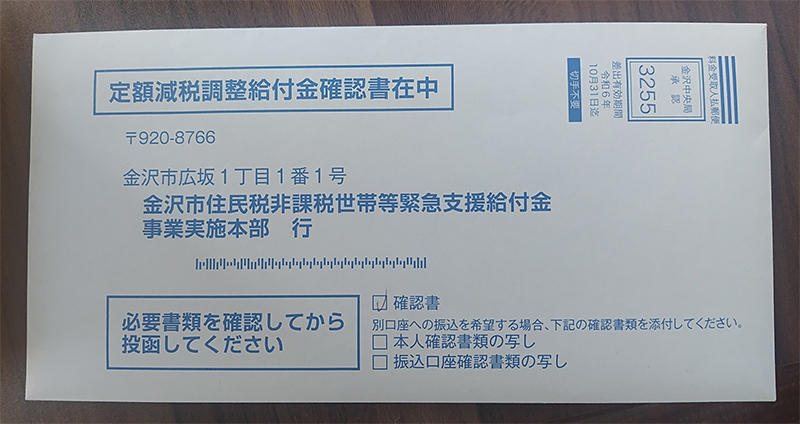

定額減税調整給付金 ??

定額減税調整給付金 ??

聞いたことがありますか?

今般の「定額減税」報道では、ほとんど触れられてないですが、

この「調整給付金」は完全に「定額減税」とセットなんです。

この「調整給付金」は完全に「定額減税」とセットなんです。

既にご存じの通り「定額減税」は、(本人+対象親族)について、

「所得税」は30000円、住民税は10000円を減税しようというものです。

「所得税」は30000円、住民税は10000円を減税しようというものです。

このうち「所得税」だけに限定して話をすると、

例えば子供3人(対象親族)居たとすると本人も含めて@30000×4人=120,000円が

「定額減税限度額」となって、最終的に令和6年の年間の所得税額から控除されます。

ところが、この方の年間所得税がその120,000円まで達しないといったケースは多々あります。

仮にその方の年間所得税が80,000円だとした場合、40,000円控除しきれない減税額が残ってしまい、

せっかくの減税の恩恵を完全に享受できないという憂き目にあいます。

せっかくの減税の恩恵を完全に享受できないという憂き目にあいます。

それは気の毒だということで、そういった「年間の所得税」が「定額減税限度額」まで達せず、

定額減税の全額を引き切れない方には、別途自治体から給付金を支給しようとするのが「調整給付金」です。

上記の例では40,000円が減税とは別途に自治体から支給されます。

定額減税の全額を引き切れない方には、別途自治体から給付金を支給しようとするのが「調整給付金」です。

上記の例では40,000円が減税とは別途に自治体から支給されます。

ところが、ここで国(政府)は、おかしなことを自治体に指示しました。

「調整給付金」も「定額減税」同様にその効果を前倒しするため、

「年末調整や来年の確定申告まで待つことなく6月以降できるだけ早い時期に給付せよ!」

との通達を出したのです。

「年末調整や来年の確定申告まで待つことなく6月以降できるだけ早い時期に給付せよ!」

との通達を出したのです。

???

すぐに気づくと思いますが、この通達は、令和6年度の税額を確定する前に

令和6年の税額から引き切れない「定額減税の残り金額」を給付せよということです。

令和6年の税額から引き切れない「定額減税の残り金額」を給付せよということです。

???

どうやって「年末調整」や「確定申告」も行わないで、令和6年の税額を6月の段階で確定するのか?

答えは令和5年の税額をそのまま使ってやれ、ってことなのです。

つまり令和6年も令和5年と同じ「所得」、同じ「所得税」だとしたら、

「定額減税限度額」のうち控除しきれない金額がどれだけ残るかを類推して、

先に給付せよってものなのです。

「定額減税限度額」のうち控除しきれない金額がどれだけ残るかを類推して、

先に給付せよってものなのです。

例えば先の例で120,000円が「定額減税限度額」になる方(扶養親族3名)の

令和5年の所得税が80,000円だとすると、自治体の方で勝手に令和6年分の所得税も

80,000円になると類推して、差額の40,000円を先払いしようという、

これが(事前の)「調整給付金」です。

令和5年の所得税が80,000円だとすると、自治体の方で勝手に令和6年分の所得税も

80,000円になると類推して、差額の40,000円を先払いしようという、

これが(事前の)「調整給付金」です。

ここまで書いてきて、「アレ?」って思われた方いませんか?

続きはまた書きます。